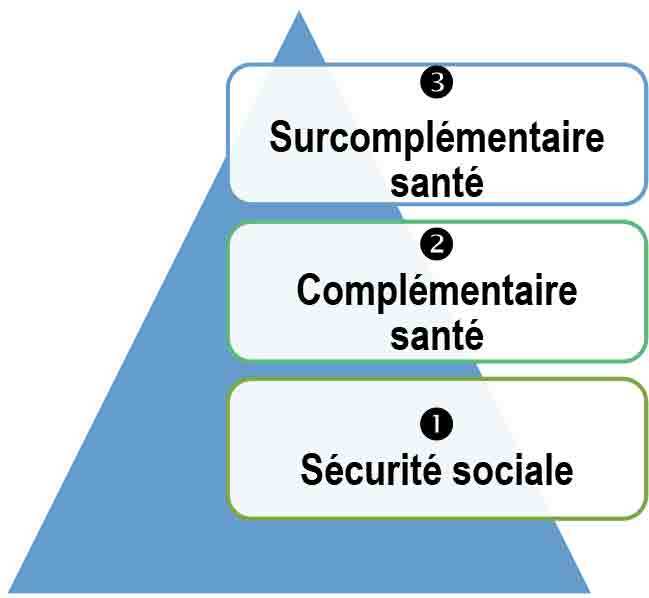

Consultation, examen, hospitalisation, rééducation ou achat de médicaments à la pharmacie : savez-vous qui vous rembourse quoi ? Une part importante de vos soins est prise en charge par la Sécurité sociale et complétée par votre complémentaire santé, parfois même par une surcomplémentaire.

Cependant, certains forfaits, suppléments ou faux frais restent bien à votre charge : dans ce cas, vous pouvez vous appuyer sur une garantie hospitalisation.

La Sécurité sociale* : pour tous

La prise en charge de vos dépenses

Elle prend en charge une partie de vos dépenses. C’est le 1er intervenant dans le processus de remboursement qui varie en fonction de plusieurs critères :

- La Sécurité sociale définit un tarif de référence (appelé Base de Remboursement de la Sécurité sociale : BRSS) pour chaque acte (consultation, examen, médicaments, etc.) auquel elle applique un pourcentage de remboursement.

Par exemple : une consultation chez votre médecin traitant (dans le cadre du parcours de soin coordonné) est remboursée à 70 % et seulement à 30 % si vous vous rendez chez n’importe quel médecin.

- Les médecins conventionnés en secteur 2 peuvent pratiquer un dépassement d’honoraires, mais la Sécurité sociale ne rembourse pas ce dépassement.

- Une partie des dépenses reste à votre charge : ticket modérateur ou forfait de 24 € pour les actes lourds (part non remboursée par la Sécurité sociale), participation forfaitaire de 1 €, franchises médicales dans certains cas (par exemple, 0,50 € par boîte de médicaments achetée en pharmacie).

Si vous êtes en affection de longue durée ( ) ou enceinte, votre prise en charge par la Sécurité sociale est de 100 % de la BRSS.

Les remboursements décryptés

Remboursé à 100 % signifie que vous êtes remboursé à 100 % de la BRSS. Autrement dit, vous n’êtes pas remboursé à 100 % des sommes que vous déboursez.

Important : la réforme 100 % Santé propose à toutes les personnes qui bénéficient d’une complémentaire santé responsable ou de la complémentaire santé solidaire (CSS), des soins et des équipements en audiologie, optique et dentaire sans reste à charge.

La complémentaire santé

À chaque situation sa complémentaire santé

- Collective : les entreprises et les associations ont l’obligation de proposer une complémentaire santé à leurs salariés avec un minimum de garanties. Elles négocient les conditions et assurent le suivi.

- Individuelle : vous souscrivez un contrat pour vous, et éventuellement les membres de votre famille, directement auprès de l’organisme de votre choix : une mutuelle ou une compagnie d’assurance.

- Solidaire : destinée aux personnes dont les revenus sont modestes, la CSS remplace la couverture maladie universelle complémentaire (CMU-C). À ce titre, elle est gratuite ou payante en fonction de vos revenus.

La prise en charge de vos dépenses

La complémentaire santé complète le remboursement de la Sécurité sociale en prenant en charge une partie (plus rarement la totalité) de vos dépenses, selon le niveau des garanties souscrites. Il arrive qu’elle rembourse des dépenses qui ne sont pas prises en charge par la Sécurité sociale.

Par exemple, la Sécurité sociale ne rembourse plus l’homéopathie depuis le 1er janvier 2021. Certaines complémentaires santé proposent des forfaits « médecines douces » ou « médecines alternatives ».

Les remboursements décryptés

Avant de choisir un contrat, lisez-le attentivement ainsi que le tableau de garanties.

Les remboursements peuvent être exprimés en euros ou en pourcentage :

- Ils sont exprimés en euros notamment quand la Sécurité sociale ne prend pas ou quasiment pas en charge la dépense. Exemple : Ostéopathie =>remboursement de 100 €/an maximum.

- Exprimés en pourcentage, ils peuvent inclure ou non le montant remboursé par la Sécurité sociale. Exemple : consultation d’un spécialiste => un remboursement de 150 % signifie que vous êtes remboursé à 150 % de la BRSS. En fonction de votre contrat, les 150 % peuvent inclure le remboursement de la Sécurité sociale ou s’ajouter. Soyez vigilant !

La surcomplémentaire santé

La surcomplémentaire santé permet de renforcer ou d’élargir les garanties de votre complémentaire santé. Elle intervient éventuellement après le remboursement la Sécurité sociale et celui de la complémentaire santé.

Par exemple, si vous bénéficiez d’un contrat collectif obligatoire que vous trouvez insuffisant, vous pouvez peut-être ajouter des options à votre contrat ou souscrire une surcomplémentaire.

La garantie hospitalisation

En cas d’hospitalisation, il y a un nombre non négligeable de frais non pris en charge, que ce soit par la Sécurité sociale, par les complémentaires ou surcomplémentaires santé.

Les exemples ne manquent pas : transport, hébergement ou repas des proches qui vous rendent visite, chambre particulière, ligne téléphonique, wifi, télévision, coiffeur en cas de long séjour, frais de garde d’enfants ou de votre animal domestique, de parking si vous y laissez votre véhicule pendant la durée de votre hospitalisation…Or, ces dépenses sont importantes pour aider à garder le moral et vous apporter le confort indispensable à un bon rétablissement.

La garantie hospitalisation de Tutélaire hospiconfort vous permet de mieux vivre votre hospitalisation. Médecine, chirurgie, obstétrique ou psychiatrie, hospitalisation en établissement, en ambulatoire ou hospitalisation à domicile (HAD), quelle que soit sa durée, votre hospitalisation est indemnisée : 15 €, 30 € ou 45 € par jour, que vous utilisez comme vous le souhaitez, sans aucun justificatif à fournir.

* Cas des personnes rattachées au régime général

Sources :